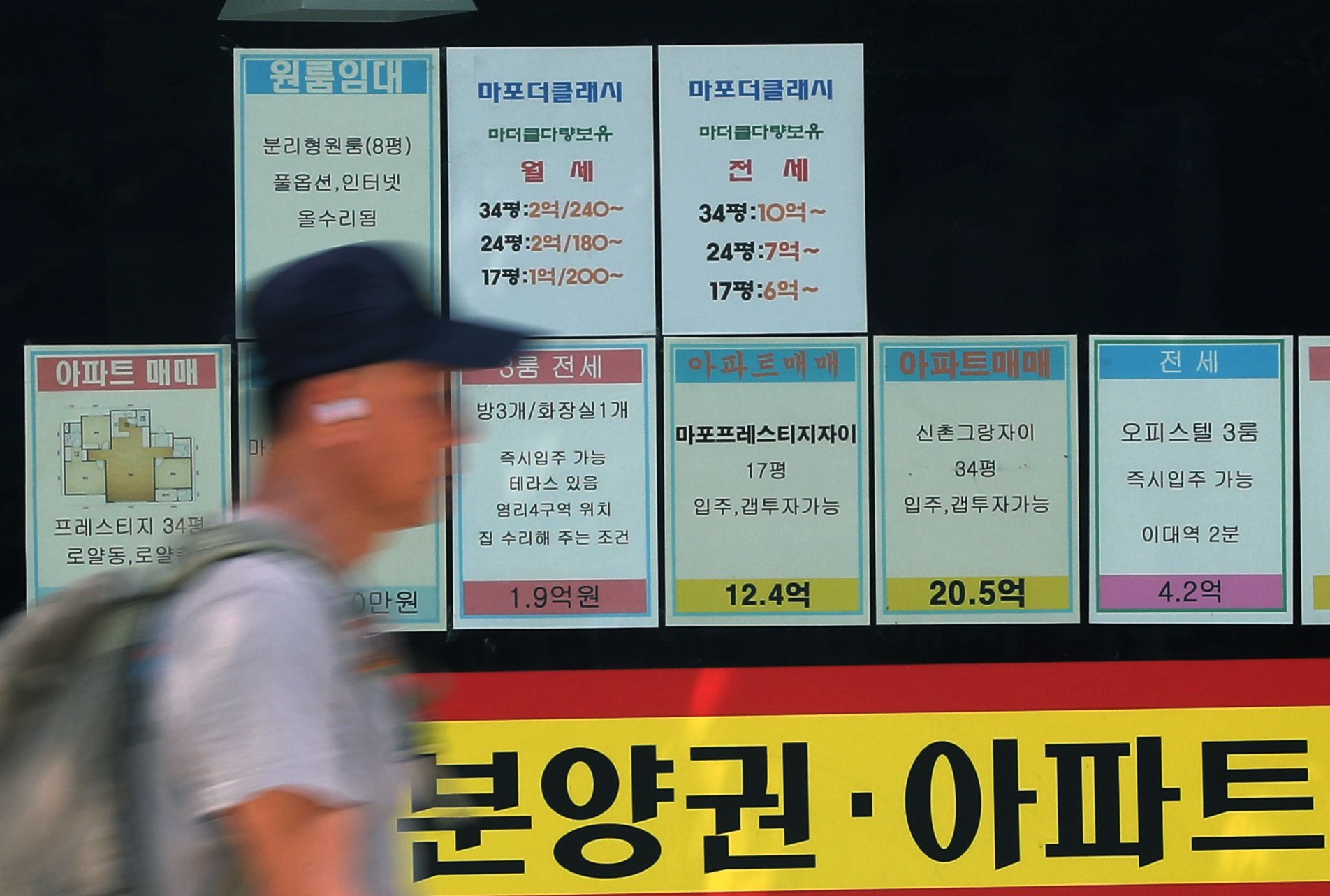

대출이라고 하면 별로라고 생각하시는 분들이 많은데 실제로는 잘 활용하면 분명히 좋은 제도입니다. 그 중에서도 주택담보대출이 가장 안전하고 많은 분들이 이용하시는 상품입니다. 1인실 2인실과 구비서류로 약 15억명을 찾을 예정이니 어떤 정책이 완화됐는지 다들 잘 살펴봐야 한다.

1. 생애 첫 주택 구입자 LTV 한도 완화 소득과 상관없이 최대 6억원까지 대출이 가능하다. 2. 통제권역 담보대출 조건 완화 두 번째는 통제권역 담보대출 조건을 완화하는 것으로, 주택구입을 목적으로 하는 통제권역 대출의 경우 기존주택 처분기간을 2년으로 연장한다. 이것은 아마도 많은 사람들이 이미 알고 있는 내용일 것입니다. 또한 새 집으로 이사해야 하는 의무가 폐지되었다는 점도 참고하면 좋다. 3. 주택기금의 주택담보대출 한도 완화 세 번째는 주택기금의 주택담보대출 한도를 완화하는 것입니다. 1억5000만원으로 줄었다. * 모기지 완화 정책: 15억 다음으로 모기지 완화 정책 중 하나인 15억에 대해 살펴보겠습니다.

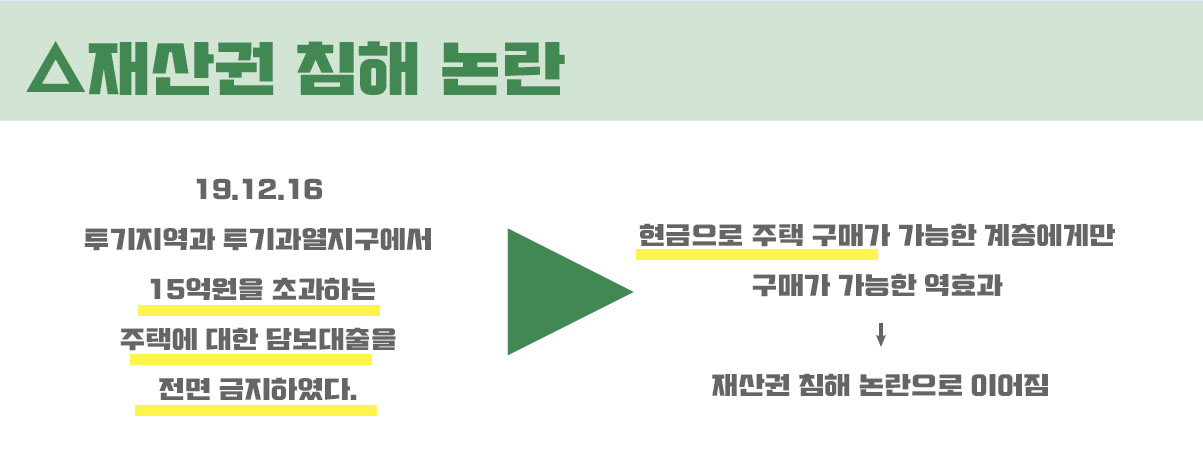

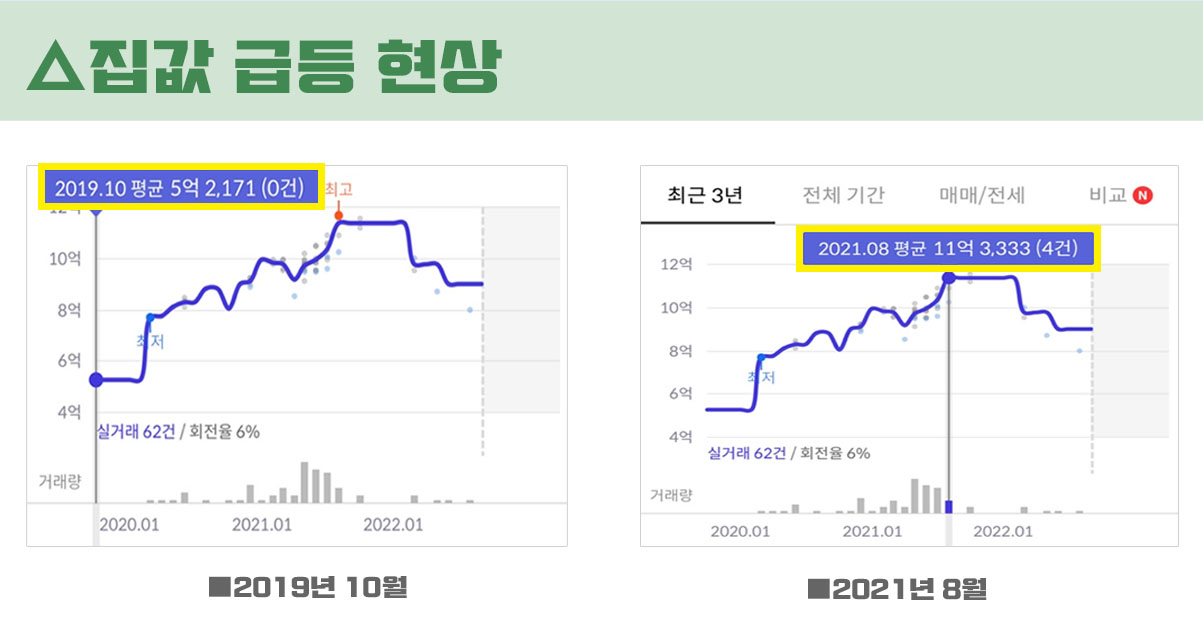

앞서 언급한 바와 같이 정부는 15억 원이 넘는 아파트 모기지 모라토리엄 해제를 검토하고 있다. 2019년 12월 16일 부동산대책에서 도입한 규정입니다. 주택담보대출을 금지하는 정책주택입니다.

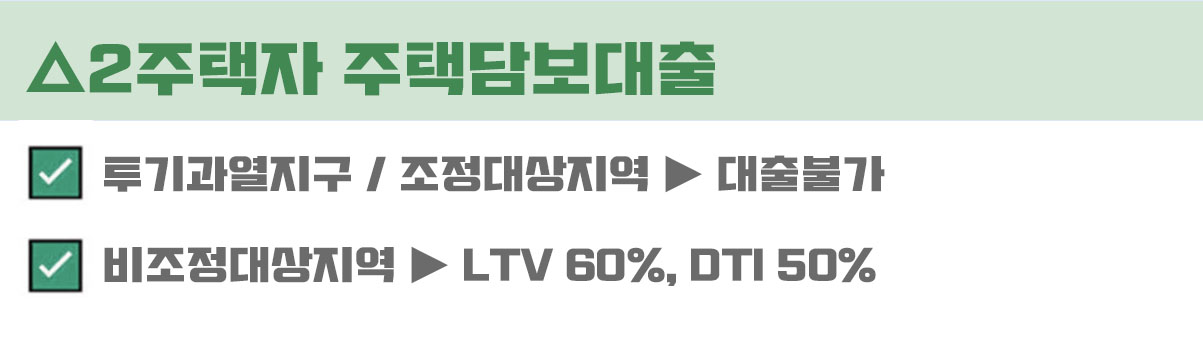

15억이 넘는 주택담보대출을 금지하는 이유는 부동산 시장 과열을 막기 위함인데 결과적으로 현금으로 집을 살 여유가 있는 사람만 집을 살 수 있게 되어 결국 재산권 분쟁과 침해로 이어지게 된다. 올해는 이러한 규제를 완화하는 방향으로 보인다. * 주택담보대출: 1주택 2주택 대출 이번에는 1주택 2주택 소유자가 주택담보대출을 받을 때 어떤 모습인지 알아보겠습니다. 먼저 1주택자금대출에 대해 알아보겠습니다.

이미 주택이 있다면 기존 주택을 2년 안에 처분하고 새 집으로 이사한다는 전제다.

이때 투기과열 지역의 LTV는 9억 이하 40%, 이상 20%, 6억 이하 60%, DTI 40%, 30이내, 5억 이하 70%, 8억 이하 60%, DTI는 50%입니다.

실제로 1인가구의 경우 기존 주택 처분 시한이 6개월인데 이 역시 2년으로 완화됐다는 점은 주목할 만하다.

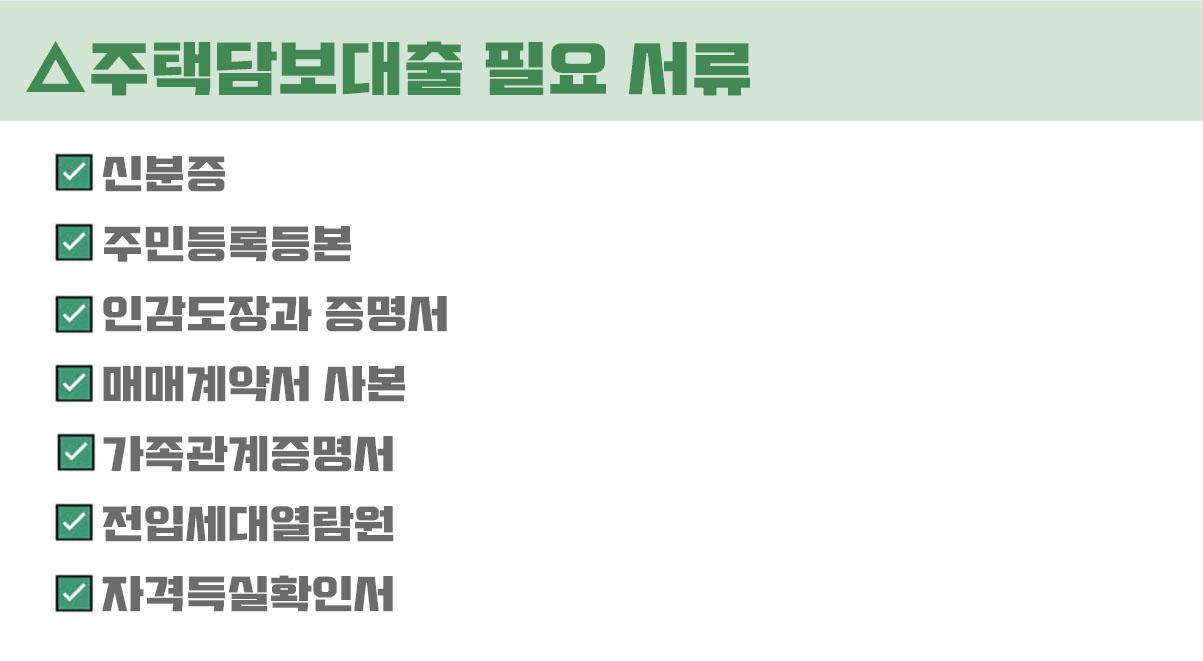

주택담보대출의 소재지가 부동산 투기과열지역이나 조정지역이고, 주택소유자가 2인 이하인 경우 주택담보대출에 필요한 서류를 알아보시기 바랍니다. 매매계약서 사본, 신분증 사본, 주민등록등본, 인감 및 증명서, 가족관계증명서, 전입신고서, 자격증 등이 필요서류입니다. 근로자나 사업자의 경우 다른 서류가 필요할 수 있으니 참고하시면 좋습니다. 인 것 같다. 오늘 우리는 모기지 자유화 정책의 기본적인 상식을 이해했습니다. 제가 찾아본 정보에 따르면 대출받으실 때 도움이 되셨으면 좋겠습니다.